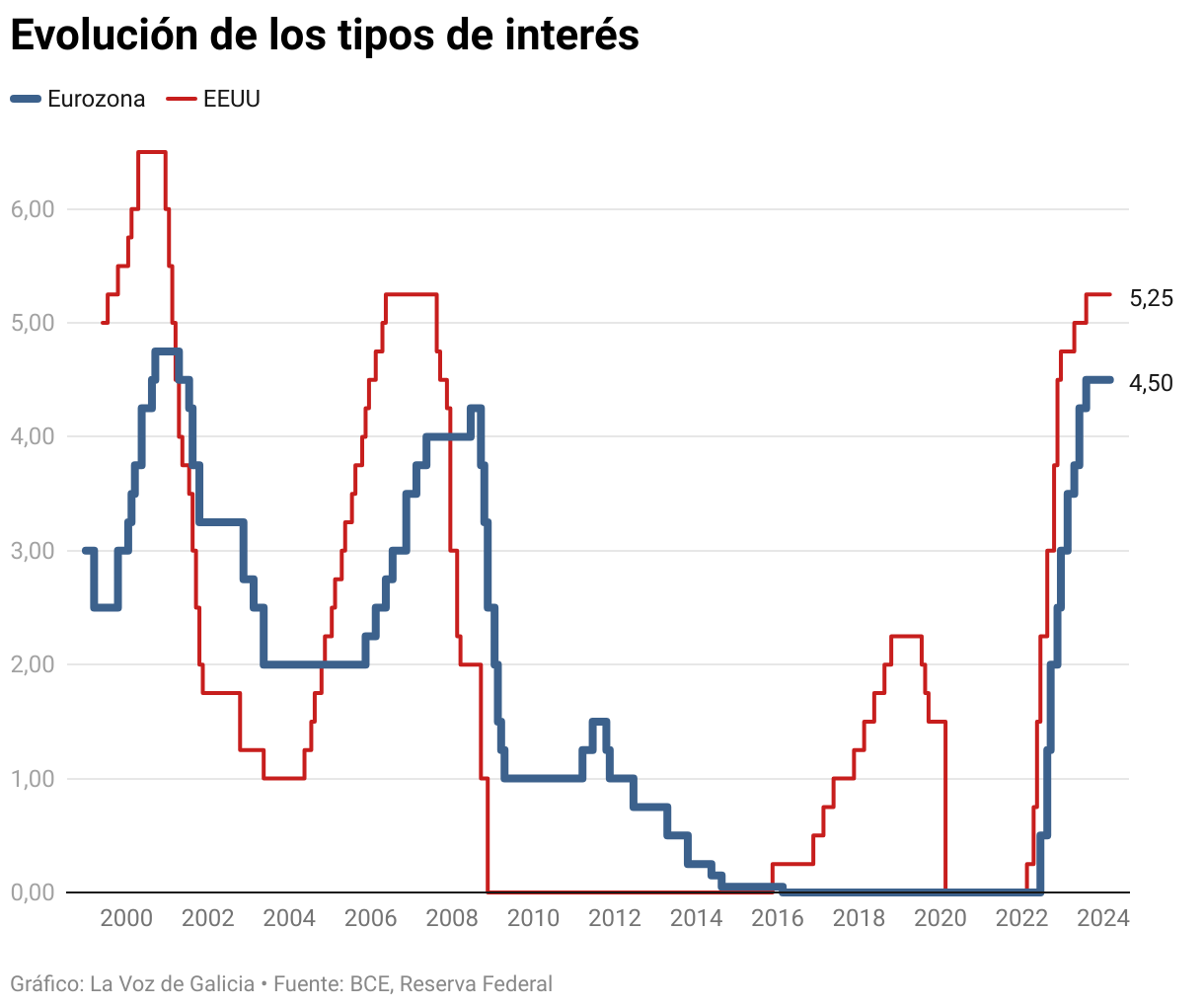

O BCE non cede e mantén os tipos de interese no 4,5 % por cuarta vez

ECONOMÍA

O euribor pechou febreiro á alza, no 3,67 %, ante a previsión de que o diñeiro non se abarate ata o verán

08 mares 2024 . Actualizado ás 14:23 h.O Banco Central Europeo (BCE) resístese a baixar a garda. Na reunión que mantivo este xoves o seu Consello de Goberno decidiu manter por cuarta vez consecutiva os tipos de interese no limiar do 4,5% (tipo de referencia). E fíxoo a pesar de que a inflación na eurozona baixou de de o 2,8% de xaneiro ao 2,6% no mes de febreiro, moi preto xa do obxectivo do 2% que ten encomendado. En España resiste máis, acadando o 2,8%.

O organismo comandado por Christine Lagarde aínda non se fía dos movementos de fondo no mercado. Xa non preocupa tanto a factura enerxética como a resistencia á baixada que manifestan os prezos dos servizos (case o 45% do gasto total dos fogares), os bens industriais (25,7%) e os alimentos (19,5%), segundo Eurostat.

A pesar diso, empezan a reverberar con forza as voces dentro do BCE que reclaman unha relaxación gradual dos tipos, para amortecer o impacto nas empresas e as familias, que viron como o prezo dos préstamos incrementouse o ano pasado ao maior ritmo da súa historia. A consecuencia diso, a firma de hipotecas caeu en picado no último ano, obrigando aos bancos a ofrecer tipos fixos por baixo do 3% para animar as compras.

Tamén o BCE sufriu nas súas carnes a subida dos tipos. O organismo pechou o 2023 en números vermellos, cunhas perdas de 1.266 millóns de euros. E é que os ingresos por intereses eleváronse ata os 63.751 millóns de euros, fronte aos 12.536 millóns do 2022, pero os gastos por intereses disparáronselle a 70.944 millóns desde os 11.636 millóns do ano previo.

Con todo, a maioría dos gobernadores considera prematuro dar ese paso a estas alturas do ano. Todo apunta a que non será ata verán (a reunión de xuño será «clave») cando o BCE empece a baixar os tipos de interese.

Un dos temores que albergaba o organismo era o denominado «efecto de segunda rolda», que consiste no repunte acusado da inflación por mor das subidas salariais pactadas para compensar o encarecemento dos prezos. Con todo, os datos apuntan a que ese risco está contido. En España, por exemplo, os convenios colectivos asinados no 2023 recolleron a menor subida salarial (ao redor dun 4%) da eurozona.

Pero máis aló da evolución da actividade e os prezos, o BCE tamén mira de esguello á Reserva Federal estadounidense (Fed), cuxo presidente, Jerome Powell, anticipou onte que as taxas de interese xa acadaran o seu teito neste ciclo e que comezarán a baixar «nalgún momento do ano». Frankfurt agardará a que Estados Unidos dea o primeiro paso antes de replicar o movemento. Por que? O BCE, ademais de perseguir o obxectivo do 2% de inflación, tamén necesita manter o euro á vez do dólar, e esa paridade esixe endurecer ou abaratar o prezo do diñeiro en función de como fluctúe o billete verde. Se o dólar se abarata demasiado respecto ao euro, aos exportadores europeos (especialmente economías como a alemá) custaralles máis vender as súas mercancías e servizos ao exterior. Se o dólar se mantén demasiado forte, aos países do euro encareceránselles as importacións, entre elas a enerxía, que se paga maioritariamente coa divisa americana nos mercados internacionais.

Euribor

Mentres tanto, o euribor -índice ao que están referenciadas a maior parte das hipotecas en España- pechou o mes no 3,67 %, un limiar lixeiramente máis alto que o do mes de xaneiro. No entanto, as hipotecas que teñen que revisar e actualizar a cota cada seis meses xa se abarataron posto que hai medio ano, o índice roldaba o 4%. Isto supón que, na práctica, para unha hipoteca variable media de 150.000 euros a 25 anos cun interese de euribor máis 1% pasaríase de pagar uns 883 euros a 848 euros ao mes. É dicir, 35 euros menos.