A fenda entre o desembolso en prestacións e os ingresos por cotizacións roza xa os 30.000 millóns. A precarización do emprego deixa sen efecto a cociente de dous traballadores por pensionista. O déficit da Seguridade Social achégase á zona de perigo

18 ago 2019 . Actualizado ás 23:00 h.España esqueceu da crise en xuño tras marcar unha nova marca de afiliados á Seguridade Social. Máis de 19,5 millóns de persoas cotizando, unha cifra que só se rozou hai doce anos, a un mes de que estalase a burbulla das hipotecas subprime nos Estados Unidos con gravísimas consecuencias na península. «Saíuse da crise en termos de afiliación pero non en salarios», advertiu este mes Octavio Granadeiro, secretario de Estado da Seguridade Social en funcións, onde as contas non cadran a pesar deste novo fito nos datos de emprego.

O buraco do sistema previsto para este ano supera os 18.000 millóns de euros, segundo as estimacións do Goberno. Serán 500 millóns de euros máis que o ano anterior, facendo un roto na hucha da Seguridade Social, que supón xa o 70 % do déficit público. Unha enorme débeda que se incrementa a pesar da marca de afiliados no sistema. Nunca ata agora houbo tantas persoas traballando e nunca ata agora houbo tantos pensionistas.

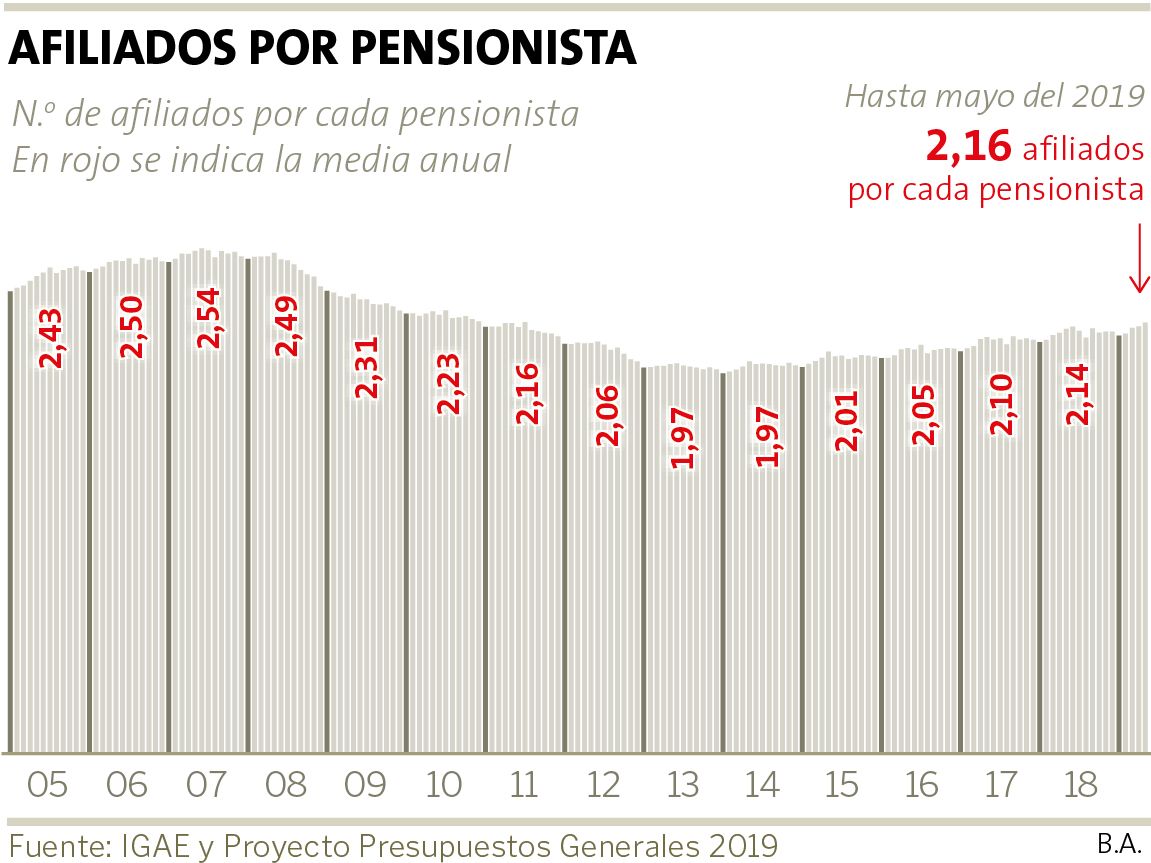

Por cada dous españois cotizando hai un xubilado. Algo máis, de feito: 2,2 traballadores por pensionista; unha cociente que se mantivo ata o 2011 e que serviu para manter as contas relativamente equilibradas. A crise golpeou forte ese ano co afundimento da masa salarial e o paro de longa duración, elevando o déficit ata os 10.000 millóns de euros tras encadear unha década cos números en positivo.

Os 19,5 millóns de afiliados permiten suavizar a diferenza entre os ingresos da Seguridade Social e o gasto en pensións, pero non é nin moito menos suficiente. A Intervención Xeral da Administración do Estado (IGAE) proxecta para o 2019 unha recadación de 123.583 millóns de euros por cotizacións sociais, un 7,5 % máis que o ano pasado. O gasto en pensións sobe algo menos, un 6,37 %, pero acada xa os 150.768 millóns. Pese ao bo comportamento das afiliacións, a marca rexistrada en xuño toca un teito difícil de superar a medio prazo ante unha pirámide demográfica que cada ano se ensancha na parte superior. As pensións, en cambio, non só tocan a máis españois, senón que a xubilación de millóns de traballadores da xeración baby boom incrementará impórtelos por persoa.

O «baby boom» xubílase

En 1955 naceron 600.000 bebés en España, marcando o inicio dunha explosión demográfica que se prolongou durante varias décadas. A denominada xeración do baby boom empeza a encarar a xubilación a partir do próximo ano. Son profesionais con mellor formación e carreiras máis técnicas e sólidas que os actuais pensionistas, polo que as súas retribucións serán tamén maiores.

A Seguridade Social está hoxe no mellor momento para reverter o sistema actual ante os bos datos de afiliación, pero a factura das pensións non deixa de incrementarse. O debate sobre a renovación do Pacto de Toledo , enquistado desde hai meses pola inestabilidade política, céntrase en como subir as pensións e non tanto en como financialas. Centos de miles de persoas que se traducen en votos. Non en balde, as mobilizacións de xubilados no País Vasco foron claves para que o PNV apoiase os últimos Orzamentos Xerais do Estado propostos polo Goberno de Mariano Rajoy. «Recóllense as reivindicacións que se están facendo na rúa», dixo entón o portavoz do partido, Aitor Esteban.

O momento económico préstase a revisar o seu financiamento. Fai catro anos que en España se crean uns 500.000 empregos ao ano tras unha década na que se perderon tres millóns de postos de traballo. A masa salarial incrementouse, aínda que a un ritmo moito máis lento e de forma desequilibrada.

O soldo máis común entre os homes é duns 17.500 euros brutos ao ano, superando en algo máis de mil o salario habitual no 2009, mentres que as mulleres terían perdido mil euros desde o inicio da crise. O crecemento das retribucións estivo estancado ata finais do ano pasado, cando os soldos experimentaron un repunte, en parte debido á creación de emprego.

Esa aparente conxelación nos salarios débese principalmente á precarización do emprego. Os contratos a tempo completo mantéñense practicamente estables, cunha leve mellora desde comezos da década pasada. Os contratos a tempo parcial, con todo, duplicáronse no caso das mulleres e triplicado entre os homes. Unha de cada catro traballadoras teñen este tipo de vínculos, polo que os seus salarios son máis baixos.

As proxeccións da Autoridade Independente de Responsabilidade Fiscal (AIReF) pintan un panorama optimista. Para o 2050 prevé que a taxa de actividade increméntese en preto de dez puntos e estima unha entrada de 9 millóns de inmigrantes fronte aos 6,1 previstos polo INE e os 4,1 de Eurostat . Iso si, tamén aumenta a esperanza de vida dos españois e, desta forma, o número de pensionistas. No ano 2050, a poboación maior de 66 anos acadaría os 15,8 millóns, mentres que o INE rebaixa a cifra a 14,5 millóns. Hoxe son uns 8,6 millóns.

Unha laxa sobre os mozos

En xaneiro do 2013 comezou a aplicarse a última reforma sobre as pensións, que non poderían subir menos dun 0,25 % nin máis dun 0,50 % máis o IPC. A medida supuxo unha enorme perda do poder adquisitivo dos pensionistas a cambio de intentar garantir a sustentabilidade do sistema. O actual Goberno estudará eliminar a reforma, pero xa no 2018 o incremento pasou a ser do 1,6 %. O Banco de España advirte de que derrogar o actual cálculo suporía un elevado impacto para as xa maltreitas contas da Seguridade Social. O custo de eliminar o Índice de Revalorización das Pensións sería de 1,9 puntos do PIB anuais nos próximos once anos e dun 3,4 % do PIB. Segundo os cálculos do BBVA, o déficit da Seguridade Social no 2030 duplicaríase e, para o 2050, quedaría triplicado.

A indexación das pensións á inflación poría todo o peso do sistema sobre os mozos, os cotizantes actuais, que terían que desembolsar moitísimo máis diñeiro para facer o sistema sostible. A saída da crise trouxo consigo un cambio radical do mercado laboral, que se ha precarizado para as novas xeracións a cambio de emprego. Abondan dous datos para dar conta diso: o paro xuvenil baixou en seis anos do 55 % ao 33 %, pero sete de cada dez menores de 25 anos teñen un contrato temporal. Baixos salarios, temporalidade e, xa que logo, incerteza. A parte da sociedade sobre a que se asentará o sistema de pensións no futuro está entre as últimas europeas en emancipación. Só o 8 % dos menores de 25 anos deixan a casa familiar fronte ao 30 % da media europea. A precarización do traballo ten efectos drásticos sobre a planificación dos proxectos vitais, por iso é polo que, por exemplo, España teña a terceira taxa de natalidade máis baixa do continente. A negociación encallada sobre o Pacto de Toledo só facía unha vaga referencia a este problema.

Os préstamos disparan a débeda da Seguridade Social

O Orzamento consolidado da Seguridade Social para o ano 2019 acada a cifra de 158.906 millóns de euros en gastos, un 7,1 % máis que o ano anterior. O Goberno aprobou en decembro unha serie de medidas para engordar os ingresos, como a subida das bases de cotización dos traballadores e as cotas dos autónomos. Por cada euro que entra nas arcas do sistema, oitenta céntimos proceden das cotizacións dos traballadores e empresas. A AIReF calcula un impacto de 2.300 millóns de euros con estes plans.

Outro dos motivos que lastran a sustentabilidade do sistema son os préstamos. A Seguridade Social logra financiarse a través dos créditos do Estado para facer fronte ao pagamento das pensións. A débeda do sistema de protección co Estado é de 43.068 millóns de euros, segundo os datos do Banco de España para o primeiro trimestre do ano. A iso haberá que sumar outros 13.830 millóns asinados en marzo para abonar as pagas ordinaria e extraordinaria de xuño.

O endebedamento do sistema hase disparado nos dous últimos anos. No 2017, a cifra ascendía a pouco máis de 17.200 millóns de euros. Ante unha previsión que supera os 55.000 millóns este ano, o crecemento da débeda acadará un 200 %. O crédito entregado este ano non deveña intereses e ten un prazo de cancelación de dez anos. A práctica é común desde os anos noventa e todos eles foron aprazados de década en década cando vencían os prazos.