O colectivo pacta cinco tramos de pagamento e unha tarifa de 50 euros para rendementos baixos

17 jul 2018 . Actualizado ás 05:00 h.Non se trata de pagar de máis, pero tampouco de menos. É pura lóxica, pero no universo do traballo por conta propia raíña tal caos que pode pagar o mesma á Seguridade Social un notario ou unha consultora dunha gran empresa que una carpinteiro ou unha repartidora.

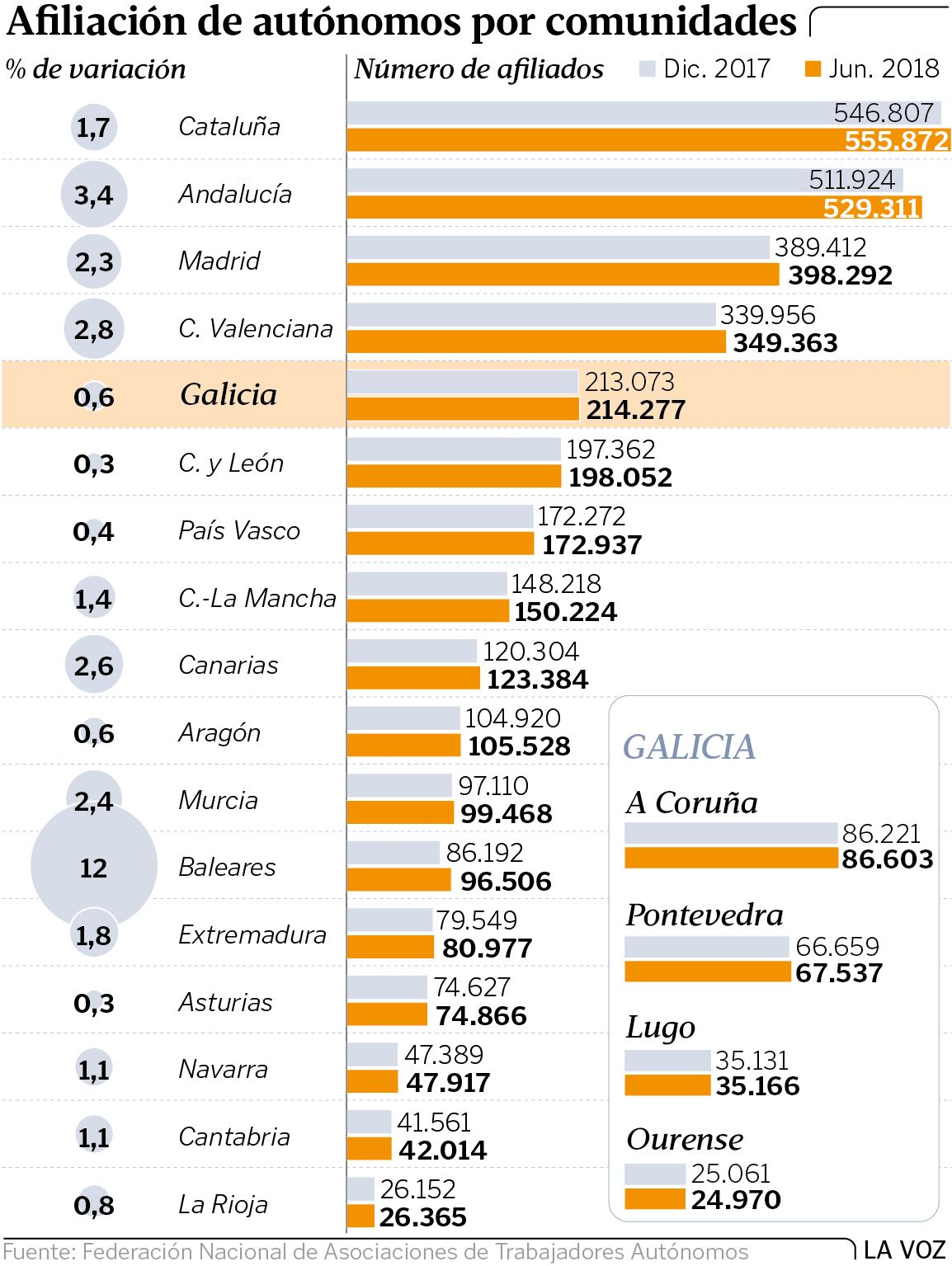

Así está a suceder en Galicia, onde ao peche do mes de xuño había 214.277 afiliados ao réxime de autónomos. Segundo Emprego, o 85 % (ao redor de 172.000) cotizan pola base mínima (278 euros ao mes). Só o 15 % restante están a pagar á Seguridade Social pola base máxima, a pesar de que polo menos 44.000 autónomos ingresan máis de 40.000 euros netos anuais. É sobre este colectivo sobre o que carga a reforma das cotizacións que quere sacar adiante o Goberno.

«Tres de cada catro autónomos están a pagar hoxe á Seguridade Social por baixo dos seus ingresos», sostén a ministra de Traballo, Magdalena Valerio.

Isto ocorre porque agora os traballadores por conta propia poden elixir libremente a base pola que van pagar á Seguridade Social, mesmo poden cambiala ata catro veces ao ano.

Xusto e solidario

«O sistema de Seguridade Social debería ser xusto e solidario, pero neste momento non o é», di o presidente de UPTA (Unión Profesional de Traballadores Autónomos), Eduardo Abad, impulsor xunto a Lorenzo Amor, presidente de ATA (Asociación de Traballadores Autónomos), do pacto acadado onte entre ambas as organizacións e materializado nunha proposta para que os traballadores autónomos coticen en función dos seus ingresos reais.

Con que criterios? O plan que pretenden que secunde o Goberno consiste en establecer cinco tramos de cotización que beneficiarían especialmente aos traballadores por conta propia con menores ingresos. «En calquera caso, a elección da base de cotización seguiría sendo voluntaria», aclaran.

O primeiro banzo do escalafón constitúeno os autónomos cuxos rendementos netos non cheguen ao salario mínimo interprofesional (SMI), que está en 735,90 euros: cotizarían á Seguridade Social 50 euros mensuais, aínda que para iso terán que acreditar coa súa declaración fiscal que non exceden este baremo.

O segundo tramo comprende aos autónomos con ingresos superiores ao SMI e ata 30.000 euros anuais, que non terían que pagar máis de cotización ao finalizar o ano fiscal, aínda que elixisen a base mínima. Caso distinto é o dos tres tramos seguintes. Os autónomos que ingresen anualmente entre 30.000 e 40.000 euros, aínda que poderán elixir libremente a base, cotizarían sobre 14.000 euros anuais, o equivalente á base do grupo 1 do réxime xeral.

Por exemplo, se un autónomo tivese uns ingresos anuais de 35.000 euros e cotizase pola base mínima, tería que regularizar nun único pagamento a súa cotización, ingresando a diferenza entre a base mínima e a base de 14.000 euros, sempre ao finalizar o ano fiscal.

No caso dos autónomos con ingresos de entre 40.000 e 60.000 euros, ATA e UPTA expoñen unha base de cotización de 18.000 euros, e entre os que ingresan máis de 60.000 euros, a proposta de ambas as organizacións é unha base de 24.000 euros anuais.

En todos os casos, as regularizacións polas diferenzas de base de cotización faríanse sempre unha vez coñecidos os rendementos netos declarados.

Ambas as organizacións esforzáronse en destacar onte que este sistema é «máis xusto» que o actual e non incrementa a cotización á gran maioría dos autónomos que se atopan nos termos medios de ingresos, senón aos que teñen maiores rendementos.