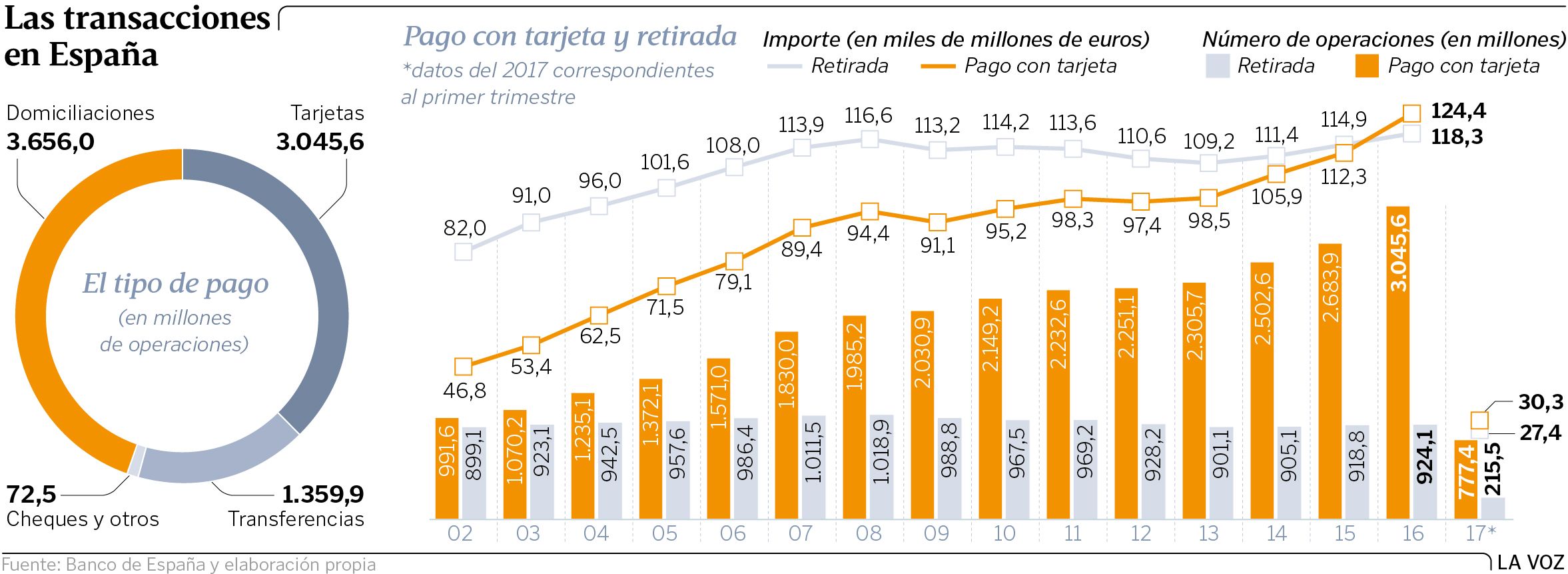

O cartón úsase o triplo para pagar directamente as compras en negocios que para dispor de efectivo nos caixeiros, mentres que o cheque se converteu en residual nunha década

13 ago 2017 . Actualizado ás 09:29 h.O xesto de sacar o teléfono e achegalo ao datáfono para pagar a compra no supermercado deixou de ser insólito para converterse algo case tan habitual como usar o cartón de crédito. Máis de tres millóns de clientes do BBVA, por exemplo, relaciónanse co banco só a través do móbil (30 % máis que en decembro), mentres que no que vai de ano Abanca viu incrementarse un 48 % as operacións a través deste dispositivo.

A irrupción da tecnoloxía nas finanzas domésticas está transformando os hábitos dos cidadáns, ata o punto de que o efectivo está cedendo a coroa ás transaccións electrónicas. Así o confirma, por exemplo, a estatística do Banco de España sobre sistemas de pagamento, que recolle que durante o 2016 os cartóns usáronse máis do triplo para facer compras que para sacar efectivo dos caixeiros.

De feito, durante o pasado ano contabilizáronse case 3.046 millóns de operacións de compras a través dos terminais de punto de venda (TPV) dos negocios (tendas, restaurantes...), un 13,5 % máis que no exercicio anterior e nada menos que 23 veces máis que o incremento que no mesmo período experimentaron as retiradas de efectivo realizadas nos caixeiros automáticos (924 millóns de operacións, o que supón unha subida do 0,58 % interanual).

E se o número de pagamentos electrónicos foi maior, tamén o foi o seu importe, comparado co efectivo disposto, xa que mentres que o primeiro sumou 124.406 millóns de euros (un 10,75 % interanual máis), o metálico retirado de caixeiros quedou en 118.275, menos dun 3 % de crecemento.

A tendencia volve repetirse este ano no que a número de pagamentos a través de TPV refírese, xa que -segundo a mesma estatística oficial- no primeiro trimestre contabilizáronse case 777.500 operacións, un 13 % máis que entre xaneiro e marzo do 2016. Por contra, as retiradas de efectivo non avanzaron nin sequera un 1 %, quedándose en 215.506, é dicir, tres veces e media menos que os abonos con datáfono.

Tamén as contías que se moveron en pagamentos electrónicos foron superiores no trimestre ás retiradas do caixeiro, pois no primeiro caso pasaron os 30.300 millóns de euros (un 9 % máis interanual) e no segundo quedaron 3.000 millóns por baixo, en 27.387 millóns. O incremento porcentual do diñeiro disposto en metálico foi do 2,95 %, é dicir, que as compras con cartón disparáronse, de novo, o triplo.

No 2002 os pagamentos electrónicos non chegaban ao millón de operacións, e desde entón non deixaron de crecer, rexistrando no 2007 o seu maior incremento porcentual, de case o 16,5 %. Tras a freada da crise -no 2012 apenas subiron o 0,83 %-, o pasado ano recuperaron o dobre díxito.

Cartóns de crédito, imparables

Os consumidores están abrazando o diñeiro «de plástico» e dándolle progresivamente as costas ao diñeiro «en papel». No primeiro trimestre do ano había en circulación en España case 76 millóns de cartóns bancarios, das que case 50 eran de crédito e os 26 restantes de débito.

De feito, a proporción hase investido paulatinamente desde o 2000, e os plásticos de débito pasaron a testemuña aos de crédito, cuxo crecemento interanual ata marzo case cuadruplicaba o dos primeiros. A explicación está, principalmente, na estratexia comercial da banca: dado as súas estreitas marxes, debido aos tipos cero, colocan preferentemente aos seus clientes cartóns de crédito, polas que cobran comisións -aínda que o primeiro ano, como reclamo, adoiten ser gratis- e tamén poden cargar intereses se o cliente apraza os pagamentos.

Fronte ao ascenso das novas formas de pagamento, está minguando o parque de caixeiros automáticos que, lonxe dos incrementos (por amais do 6 %) do arranque do século, na estrea do 2017 caeu case un 2 %, ata os 49.382. Por contra, o número de TPV avanzou un 5,4 %, pasando os 1,7 millóns.

Outro indicador de que os hábitos están a cambiar irreversiblemente é o residual uso dos cheques, que ata xuño apenas supuxeron o 2,41 % das operacións realizadas, mentres que a parte do león das transaccións electrónicas (case o 68 %) corresponderon a pagamentos domiciliados, seguidos de transferencias (case o 30 %).